今天咱们来聊聊,工业自动化领域的有突出贡献的公司,浙江中控技术股份有限公司(简称“中控技术”)。

中控技术成立于1999年12月7日,后于2020年11月24日登陆上海证券交易所科创板。中控技术致力于面向流程工业为主的工业公司提供以自动化控制管理系统为核心,涵盖工业软件、自动化仪表及运维服务的智能制造产品及解决方案,赋能用户提升自动化、数字化、智能化水平,实现工业生产自动化控制和智能化管理。

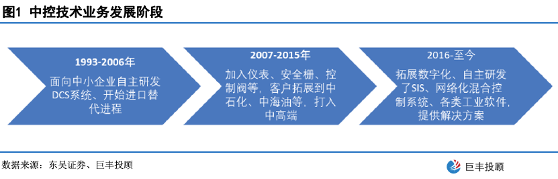

自成立以来,中控技术顺应工业3.0到工业4.0的发展潮流,拥有完善的“工业3.0+工业4.0”产品及解决方案架构体系,是国内工业自动化控制管理系统有突出贡献的公司。公司的业务成长阶段如下图:

工业自动化领域具有较高的技术壁垒,涉及的关键技术包括人工智能技术、大数据分析技术、工业云计算技术、边缘计算技术、新一代通信技术、硬件可靠性技术、工业HMI 技术、功能安全技术、现场总线技术、工业以太网技术、控制组态技术、先进控制与优化技术等。而作为我国起步较早、核心技术完全自主开发的自动化企业,经过多年深耕、研发攻关,中控技术逐步突破自动化控制管理系统领域的核心技术,研发出具备自主知识产权的集散控制管理系统(DCS)、安全仪表系统(SIS),并成功投入产业化应用,以此来实现工业自动化控制管理系统的国产化和自主可控。

公司目前有272项专利,348项计算机软件著作权,多次获得国家、省级科学技术进步类奖项,参与制定多项国际、国家标准。企业具有国家级和省级实验室、研究院及高新技术研究开发中心,千余名研发人员,参与了多项国家级、省级科研项目及研究课题,自主研发能力强大。

在很多人看来,从浙大副校长到“阶下囚”,再到旗下公司科创板上市,褚健的人生充满波折和离奇。

公开资料显示,褚健1963年4月出生,1978年(约15岁)即进入浙大化工系、工业自动化专业,随后成为浙大工业自动化专业中日联合培养的第一人,1989年博士毕业起就任浙大,历任博士后、讲师、副教授、教授,93以教授身份创办公司前身“浙江大学自动化公司”,后主持浙大工业控制技术国重实验室、承担多项自然基金项目和课题,05年任职浙大副校长,是工业控制领域的顶尖科学家。

2013年,在褚健准备参加中国工程院院士正式候选人答辩前,一封匿名信举报褚健论文抄袭、贪污及转移国有资产等。

2013年11月,褚健被以涉嫌贪污科研经费等罪名遭逮捕。其后各方上书为他陈情,2017年初褚健因犯贪污罪、故意销毁会计凭证、会计账簿罪被判有期徒刑三年三个月。不过,因先行羁押日期能够折抵刑期,褚健在不久后便得到释放。

2012年10月,褚健将其持有的中控技术股份名义上转让给金建祥、裘峰等人。

2017年3月,褚健的第一步是与金建祥、裘峰等人签订《代持股协议(合并)》,确认金建祥等8名自然人所持有的28.32%股份(1.12亿股)系替褚健持有,褚健系该股份的实际出资人。

第二步,2017年7月,中控技术股东大会审议通过了《关于提请确认褚健先生为浙江中控技术股份有限公司股东的议案》,确认褚健的公司股东身份。这在某种程度上预示着,虽未进行工商变更,但实质上公开确立了褚健的实控人地位。

第三步,2018年12月,褚健和金建祥等8人通过仲裁裁决的方式,进一步确认金建祥等8人名下持有的中控技术股份实际由褚健所有,同时金建祥等8人终止与褚健之间的代持法律关系,并同意将代为持有的股份过户至褚健名下。

至此,褚健正式成为中控技术的实控人。目前褚健在公司的正式职务是“顾问”,中控技术董事长由其胞弟褚敏担任。

中控技术的招股书多个方面数据显示,近些年来,公司的业绩保持高增长。具体来看,2017年至2020年9月,公司的营业收入分别是17.15亿元、21.33亿元、25.37亿元和20.68亿元;净利润分别为1.69亿元、2.88亿元、3.71亿元和2.41亿元。

中控技术预计2020年营收约为29.2亿元至31.6亿元,预计同比增长15.13%至24.62%,预计归属于母公司股东纯利润是3.75亿元至4.4亿元,较2019年增长2.54%至20.86%。如下表图:

中控技术的基本的产品包括自动化控制管理系统、工业软件、自动化仪表及运维服务。其中,自动化控制管理系统包括集散控制管理系统(DCS)、安全仪表系统(SIS)、网络化混合控制管理系统。报告期内,中控技术的主要经营业务收入按照产品类别可分为工业自动化及人机一体化智能系统解决方案(包括“自动化控制管理系统”或“自动化控制管理系统+工业软件”等成套项目)、自动化仪表、工业软件、运维服务和其他。

从产品分类来看,中控技术超八成收入来自工业自动化及人机一体化智能系统解决方案。2017-2019年,中控技术工业自动化及人机一体化智能系统解决方案的出售的收益分别为13.61亿元、17.36亿元、20.32亿元,占当期营业收入的79.34%、81.35%、80.1%。

从销售区域分类来看,中控技术超四成收入来自于华东地区。2017-2019年,中控技术来自华东地区的销售收入分别是7.96亿元、11.4亿元、11.69亿元,占当期主要经营业务收入的占比分别是46.65%、53.62%、46.34%。

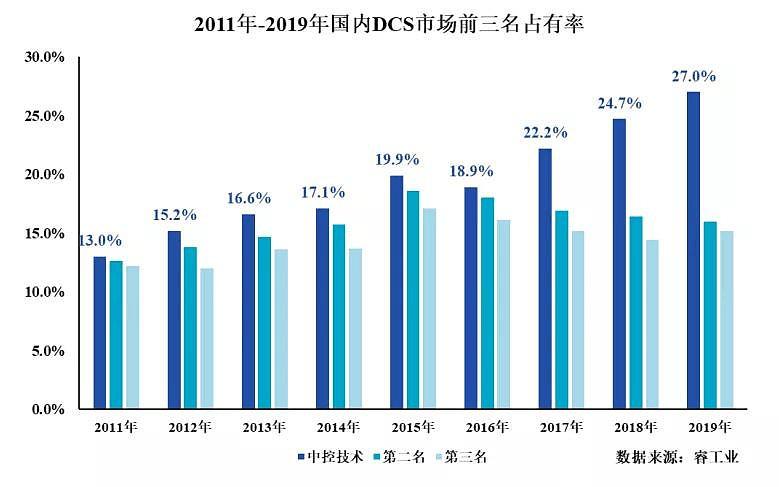

另外,中控技术主营的智能制造产品及解决方案也受到了行业和客户的广泛认可。根据睿工业统计,2019年度,公司核心产品集散控制管理系统(DCS)在国内的市场占有率达到了27.0%,连续九年蝉联国内DCS市场占有率第一名,其中在化工领域的市场占有率达到40.7%,在可靠性、稳定性、可用性等方面均已达到国际先进水平。

而根据ARCAdvisoryGroup统计,2019年度,中控技术核心产品安全仪表系统(SIS)国内市场占有率24.5%,排名第二;核心工业软件产品先进过程控制系统软件(APC)国内市场占有率26%,排名第一,较2018年度13%的市场占有率实现翻番。

根据工信部发布的《2019年软件和信息技术服务业统计公报》数据,2019年度中国工业软件产品实现收入1,720亿元,未来在人机一体化智能系统的深入落地、流程工业的持续转型等多方面因素的驱动下,至2023年国内工业软件产品收入将突破2000亿大关。

据东吴证券,预计中控技术2020/21/22年营收增速分别20.1%/24.9%/26.8%,毛利率稳定在46~48%左右。同时选取同行业可比公司做对比预测,2020、21年平均PE分别62倍、47倍,考虑公司在流程工业的龙头地位,选取2021年50-70倍作为公司的估值依据。

华泰证券发布研报称,给予中控技术增持评级。评级理由最重要的包含:1)业绩持续增长,激励摊销费用短期影响净利;2)技术与产品认可度高,龙头地位有望巩固;3)关注工业软件和仪器仪表。风险提示:业务拓展没有到达预期,市场之间的竞争加剧,下游需求低于预期。

国信证券发布研报称,维持中控技术买入评级。评级理由最重要的包含:1)营收和利润稳定增长,加回股权激励利润达到4.92亿元;2)流程工业自动化龙头,不断突破国内外市场;3)政策持续推动人机一体化智能系统转型,工业网络站点平台打开4.0新成长。风险提示:石油化学工业等行业投资下滑,工业软件落地不及预期。

蜂赢国际综合自中国经济网、国际金融报、证券日报网、巨丰财经、人民资讯、每日经济新闻等返回搜狐,查看更加多